rtmcpoldakepri – Dalam kegiatan sewa kendaraan, terdapat kewajiban pajak sewa kendaraan yang harus dipenuhi. Salah satunya adalah Pajak Pertambahan Nilai (PPN) yang dikenakan atas jasa sewa kendaraan. Tarif PPN untuk sewa kendaraan adalah sebesar 11%. Selain itu, ada juga Pajak Penghasilan (PPh) Pasal 23 yang dikenakan atas penghasilan dari penyewaan kendaraan. Tarif PPh Pasal 23 untuk sewa kendaraan adalah 2% dari jumlah bruto. Untuk menghitung pajak sewa kendaraan, perlu diketahui Dasar Pengenaan Pajak (DPP), tarif PPN, dan tarif PPh Pasal 23 yang berlaku.

Ketentuan Pajak Sewa Kendaraan

PPN dikenakan atas jasa sewa kendaraan, namun tidak semua jenis sewa kendaraan dikenakan PPN. Menurut Pasal 4A ayat 3 huruf j Undang-Undang Pajak Pertambahan Nilai (UU PPN), jasa angkutan umum bukan merupakan objek PPN. Kendaraan angkutan umum adalah kendaraan dengan plat kendaraan berwarna dasar kuning dan bertuliskan hitam yang digunakan untuk mengangkut orang dan/atau barang dengan dipungut bayaran. Jasa sewa kendaraan yang termasuk angkutan umum tidak dikenakan PPN. Namun, jasa sewa kendaraan yang bukan angkutan umum akan dikenakan PPN sebesar 11%.

| Jenis Sewa Kendaraan | Objek PPN? |

|---|---|

| Angkutan Umum | Tidak |

| Bukan Angkutan Umum | Ya |

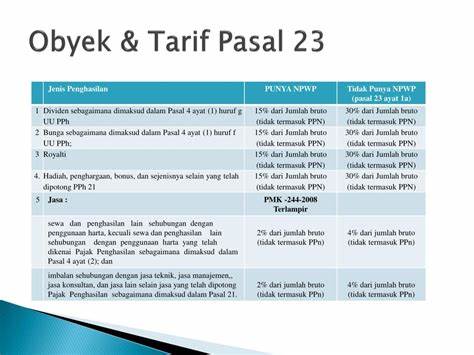

Pengenaan PPh Pasal 23 pada Bisnis Sewa Kendaraan

Pada bisnis sewa kendaraan, terdapat kewajiban Pajak Penghasilan (PPh) Pasal 23 yang harus diperhatikan. PPh Pasal 23 ini dikenakan pada penghasilan yang diperoleh dari kegiatan penyewaan kendaraan. Tarif PPh Pasal 23 untuk sewa kendaraan adalah sebesar 2% dari jumlah bruto.

Tarif PPh Pasal 23 ini berlaku untuk semua jenis kendaraan yang disewakan, seperti mobil, truk, dan kendaraan bermotor lainnya. PPh Pasal 23 dipotong oleh pihak penyewa dan harus disetorkan ke pihak yang menyewakan. Penting bagi pelaku bisnis sewa kendaraan untuk memahami dan mematuhi kewajiban perpajakan ini.

Contoh Pengenaan PPh Pasal 23

Untuk memberikan gambaran lebih jelas, berikut adalah contoh perhitungan pengenaan PPh Pasal 23 pada bisnis sewa kendaraan:

| Jenis Kendaraan | Harga Sewa per Bulan | PPh Pasal 23 (2%) |

|---|---|---|

| Mobil | Rp 5.000.000 | Rp 100.000 |

| Truk | Rp 7.500.000 | Rp 150.000 |

| Motor | Rp 1.500.000 | Rp 30.000 |

Pada contoh di atas, tarif PPh Pasal 23 sebesar 2% dikenakan pada jumlah bruto dari harga sewa kendaraan. Jumlah PPh Pasal 23 bisa berbeda-beda tergantung pada besarnya penghasilan dari penyewaan kendaraan.

Sebagai pelaku bisnis sewa kendaraan, penting untuk melakukan perhitungan pajak dengan teliti dan menjalankan kewajiban perpajakan dengan baik. Hal ini akan membantu menjaga kelancaran operasional bisnis dan mencegah masalah hukum terkait dengan pajak.

Baca Juga : Undang-undang Pajak Kendaraan Bermotor di Indonesia: Informasi Terbaru dan Cara Penghitungannya

Contoh Penghitungan PPN dan PPh Sewa Kendaraan

Berikut ini adalah contoh penghitungan PPN dan PPh sewa kendaraan untuk membantu Anda memahami cara menghitung pajak yang perlu dibayarkan:

Contoh Penghitungan PPN:

Misalkan PT. Dino melakukan sewa kendaraan dari PT. Saurus dengan harga per hari sebesar Rp3.330.000 yang sudah termasuk PPN. Langkah-langkah untuk menghitung PPN adalah sebagai berikut:

- Cari Dasar Pengenaan Pajak (DPP) dengan membagi harga total dengan faktor 1.1 (karena harga sudah termasuk PPN).

- Hitung PPN dengan mengalikan DPP dengan tarif PPN 11%.

Contoh penghitungan PPN sewa kendaraan:

| Harga Sewa (sudah termasuk PPN) | Tarif PPN | DPP | PPN |

|---|---|---|---|

| Rp3.330.000 | 11% | Rp3.030.000 (3.330.000 / 1.1) | Rp333.300 (3.030.000 x 11%) |

Contoh Penghitungan PPh Pasal 23:

Langkah selanjutnya adalah menghitung PPh Pasal 23. Berikut adalah contoh penghitungan PPh Pasal 23 sewa kendaraan:

- Hitung PPh Pasal 23 dengan mengalikan DPP dengan tarif PPh Pasal 23 2%.

Contoh penghitungan PPh Pasal 23 sewa kendaraan:

| DPP | Tarif PPh Pasal 23 | PPh Pasal 23 |

|---|---|---|

| Rp3.030.000 | 2% | Rp60.600 (3.030.000 x 2%) |

Setelah menghitung PPN dan PPh Pasal 23, jumlahkan harga sewa kendaraan, PPN, dan PPh Pasal 23 untuk mendapatkan jumlah yang harus dibayar.

Kewajiban Pajak Lainnya dalam Bisnis Sewa Kendaraan

Selain PPN dan PPh Pasal 23, dalam bisnis sewa kendaraan juga terdapat kewajiban pajak lainnya. Salah satunya adalah Pajak Bumi dan Bangunan (PBB) yang dikenakan atas pemanfaatan bumi dan bangunan untuk keperluan bisnis. Tarif PBB adalah 0,5% dari dasar pengenaan pajak.

Selain itu, kendaraan yang digunakan dalam bisnis sewa kendaraan juga dikenakan Pajak Kendaraan Bermotor yang tarifnya berbeda-beda setiap daerah.

| Jenis Pajak | Penjelasan |

|---|---|

| Pajak Bumi dan Bangunan (PBB) Sewa Kendaraan | Pajak yang dikenakan atas pemanfaatan bumi dan bangunan untuk keperluan bisnis sewa kendaraan. Tarif PBB sewa kendaraan adalah 0,5% dari dasar pengenaan pajak. |

| Pajak Kendaraan Bermotor | Pajak yang dikenakan pada kendaraan bermotor yang digunakan dalam bisnis sewa kendaraan. Tarif Pajak Kendaraan Bermotor dapat berbeda-beda setiap daerah. |

Kesimpulan

Secara keseluruhan, pajak sewa kendaraan melibatkan kewajiban pajak yang perlu dipenuhi oleh bisnis sewa kendaraan. Pajak Pertambahan Nilai (PPN) dikenakan atas jasa sewa kendaraan dengan tarif 11%. Selain itu, Pajak Penghasilan (PPh) Pasal 23 juga dikenakan atas penghasilan dari sewa kendaraan dengan tarif 2%. Untuk menghitung pajak sewa kendaraan dengan tepat, pengusaha perlu memahami Dasar Pengenaan Pajak (DPP) dan tarif pajak yang berlaku.

Selain PPN dan PPh Pasal 23, bisnis sewa kendaraan juga memiliki kewajiban pajak lainnya. Pajak Bumi dan Bangunan (PBB) dikenakan atas pemanfaatan bumi dan bangunan untuk keperluan bisnis dengan tarif 0,5% dari dasar pengenaan pajak. Selain itu, kendaraan yang digunakan dalam bisnis sewa kendaraan juga dikenakan Pajak Kendaraan Bermotor (PKB) yang tarifnya bervariasi.

Dalam mengelola bisnis sewa kendaraan, sangat penting untuk memenuhi kewajiban perpajakan dan mengoptimasi proses bisnis dengan mengelola pajak secara efisien. Dengan memahami dan mematuhi aturan mengenai pajak sewa kendaraan, bisnis dapat menghindari masalah pajak dan memastikan kelancaran operasional bisnis secara legal dan sesuai dengan regulasi yang berlaku.