rtmcpoldakepri – Untuk mengetahui informasi terbaru seputar Undang-undang Pajak Kendaraan Bermotor dan cara penghitungannya, penting bagi pemilik kendaraan untuk memahami dasar pengenaan PKB. Dasar pengenaan PKB meliputi nilai jual kendaraan bermotor (NJKB) dan bobot yang mencerminkan tingkat kerusakan jalan dan/atau pencemaran lingkungan akibat penggunaan kendaraan bermotor.

Undang-undang Pajak Kendaraan Bermotor

Pajak Kendaraan Bermotor (PKB) merupakan salah satu jenis pajak daerah di Indonesia yang mengenakan biaya atas kepemilikan dan/atau penguasaan kendaraan bermotor. Dalam undang-undang Republik Indonesia Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah, terdapat aturan yang mengatur cara penghitungan dan tarif PKB.

Informasi terbaru seputar Undang Undang Pajak Kendaraan Bermotor di Indonesia dapat membantu pemilik kendaraan dalam memahami kewajiban serta prosedur pembayaran PKB. Dengan mengetahui Undang-undang Pajak Kendaraan Bermotor , pemilik kendaraan dapat memastikan bahwa pembayaran PKB dilakukan dengan benar dan sesuai dengan aturan yang berlaku.

Definisi dan Jenis Pajak Daerah

Pajak daerah adalah kontribusi wajib yang harus dibayar oleh orang pribadi atau badan, sesuai dengan undang-undang, kepada daerah tempat mereka tinggal atau melakukan kegiatan usaha. Pajak daerah ini merupakan sumber pendapatan bagi daerah untuk membiayai kegiatan pembangunan dan pelayanan publik guna mencapai kemakmuran rakyat.

Jenis pajak daerah terbagi menjadi dua, yaitu pajak pusat dan pajak daerah. Pajak pusat merupakan pajak yang dikelola oleh pemerintah pusat, sedangkan pajak daerah dikelola oleh pemerintah daerah. Pajak pusat meliputi pajak pendapatan, pajak pertambahan nilai (PPN), dan lain-lain, sementara pajak daerah meliputi pajak kendaraan bermotor, pajak hotel, pajak restoran, dan banyak lagi.

Pajak daerah memiliki tujuan dan fungsi yang penting dalam menjaga kestabilan perekonomian daerah, meningkatkan pelayanan publik, dan mendukung pembangunan infrastruktur. Pajak daerah juga dapat disesuaikan dengan potensi daerah dan kebijakan yang ditetapkan melalui peraturan daerah.

Pengertian dan Objek Pajak Kendaraan Bermotor

Pajak Kendaraan Bermotor (PKB) adalah pajak yang dikenakan atas kepemilikan dan/atau penguasaan kendaraan bermotor di Indonesia. PKB merupakan salah satu jenis pajak daerah yang memiliki peraturan dan ketentuan yang diatur dalam undang-undang pajak daerah di Indonesia.

Objek pajak PKB meliputi kepemilikan dan penguasaan kendaraan bermotor, termasuk kendaraan bermotor beroda dan kendaraan bermotor di air. Namun, penting untuk dicatat bahwa objek pajak PKB tidak termasuk kereta api dan kendaraan bermotor yang digunakan untuk keperluan pertahanan dan keamanan negara.

Contoh Objek Pajak Kendaraan Bermotor:

| Jenis Kendaraan | Keterangan |

|---|---|

| Mobil Pribadi | Kendaraan yang dimiliki oleh individu untuk penggunaan pribadi |

| Motor | Kendaraan bermotor roda dua yang digunakan untuk berbagai keperluan |

| Truk | Kendaraan bermotor dengan kapasitas angkut barang yang lebih besar |

| Bus | Kendaraan bermotor untuk transportasi penumpang dalam jumlah besar |

Dengan mengetahui pengertian dan objek pajak kendaraan bermotor, penting bagi pemilik kendaraan untuk memahami kewajiban mereka dalam membayar PKB. Hal ini membantu mendukung kebijakan daerah dan memastikan kelangsungan pembangunan dan pemeliharaan infrastruktur jalan serta lingkungan yang berkualitas di Indonesia.

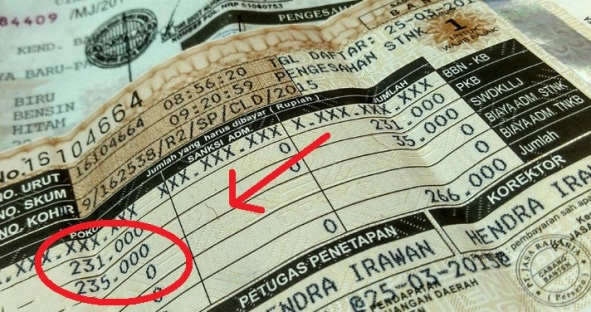

Dasar Pengenaan dan Penghitungan Pajak Kendaraan Bermotor

Dasar pengenaan Pajak Kendaraan Bermotor (PKB) terdiri dari dua unsur utama, yaitu nilai jual kendaraan bermotor (NJKB) dan bobot yang mencerminkan tingkat kerusakan jalan dan/atau pencemaran lingkungan akibat penggunaan kendaraan bermotor.

Nilai jual kendaraan bermotor (NJKB) merupakan faktor penting dalam penghitungan PKB. NJKB ditentukan berdasarkan harga pasaran umum (HPU) pada minggu pertama bulan Desember tahun pajak sebelumnya. Jika harga pasaran umum tidak diketahui, NJKB dapat ditentukan berdasarkan faktor-faktor seperti harga kendaraan bermotor dengan karakteristik serupa.

Baca Juga : Apa Itu Hernopol Kendaraan? Cek Syarat & Prosedurnya Terbaru 2023

Bobot kendaraan juga menjadi bagian penting dalam pengenaan PKB. Bobot kendaraan dihitung berdasarkan faktor tekanan gandar, jenis bahan bakar, jenis, dan ciri-ciri mesin kendaraan bermotor. Hal ini mencerminkan tingkat kerusakan jalan dan/atau pencemaran lingkungan yang disebabkan oleh penggunaan kendaraan bermotor.

Pengenaan tarif PKB ditetapkan berdasarkan peraturan daerah di masing-masing provinsi. Pemerintah daerah memiliki kewenangan untuk menetapkan tarif PKB yang sesuai dengan kondisi daerahnya. Dengan demikian, tarif PKB dapat bervariasi antara provinsi satu dengan yang lainnya.

Sebagai tambahan, ada tabel di bawah ini yang menunjukkan contoh penghitungan PKB berdasarkan NJKB kendaraan bermotor dan bobotnya:

| NJKB (dalam rupiah) | Bobot Kendaraan | Tarif PKB |

|---|---|---|

| 100.000.000 | 2.000 kg | 10% |

| 200.000.000 | 1.500 kg | 8% |

| 150.000.000 | 1.800 kg | 9% |

Tabel di atas hanya sebagai contoh dan tarif PKB yang sesungguhnya akan ditentukan oleh peraturan daerah di provinsi masing-masing.

Tarif Pajak Kendaraan Bermotor

Pajak Kendaraan Bermotor (PKB) merupakan pajak daerah yang wajib dibayar oleh pemilik kendaraan bermotor. Tarif PKB ditetapkan berdasarkan peraturan daerah di masing-masing provinsi di Indonesia.

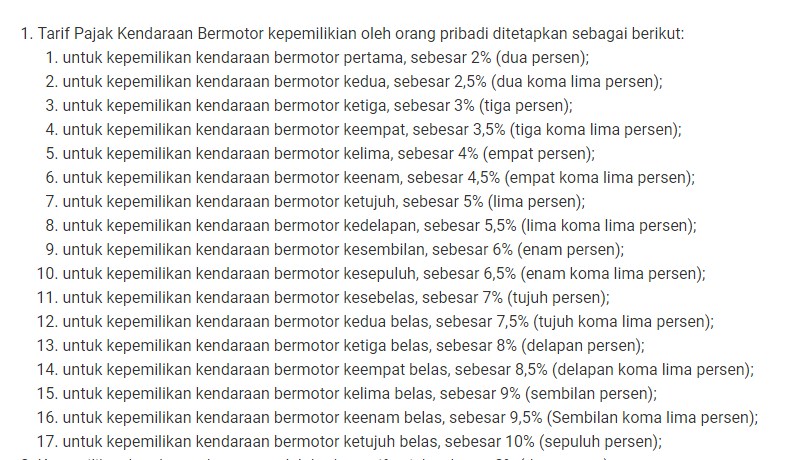

Untuk kepemilikan kendaraan bermotor pribadi, tarif PKB dapat ditetapkan secara progresif berdasarkan jumlah kepemilikan. Hal ini berarti semakin banyak kepemilikan kendaraan bermotor, tarif PKB yang harus dibayar akan semakin tinggi.

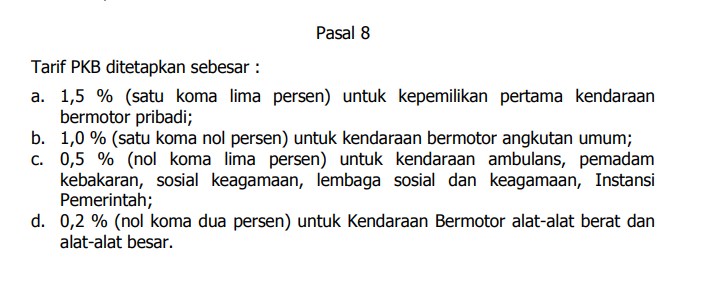

Tarif PKB juga berbeda untuk jenis kendaraan tertentu. Misalnya, kendaraan umum, ambulans, pemadam kebakaran, lembaga sosial dan keagamaan, pemerintah/TNI/POLRI, dan pemerintah daerah memiliki tarif yang berbeda. Selain itu, tarif PKB untuk alat berat dan alat besar juga berbeda.

Tarif PKB ini diatur dalam peraturan daerah agar sesuai dengan kebijakan daerah. Sebagai pemilik kendaraan bermotor, penting untuk mengetahui tarif PKB yang berlaku di tempat tinggal Anda dan memastikan pembayaran dilakukan tepat waktu.

| Jenis Kendaraan | Tarif PKB |

|---|---|

| Kendaraan Pribadi | Progresif berdasarkan jumlah kepemilikan |

| Kendaraan Umum | Tarif yang berbeda |

| Ambulans | Tarif yang berbeda |

| Pemadam Kebakaran | Tarif yang berbeda |

| Lembaga Sosial dan Keagamaan | Tarif yang berbeda |

| Pemerintah/TNI/POLRI | Tarif yang berbeda |

| Pemerintah Daerah | Tarif yang berbeda |

| Alat Berat | Tarif yang berbeda |

| Alat Besar | Tarif yang berbeda |

Kesimpulan

Undang-undang Pajak Daerah dan Retribusi Daerah mengatur Undang-undang Pajak Kendaraan Bermotor di Indonesia. Pajak kendaraan bermotor (PKB) merupakan pajak daerah yang mengenakan biaya atas kepemilikan dan/atau penguasaan kendaraan bermotor. Pengenaan PKB didasarkan pada nilai jual kendaraan bermotor (NJKB) dan bobot yang mencerminkan tingkat kerusakan jalan dan/atau pencemaran lingkungan. Tarif PKB ditetapkan berdasarkan peraturan daerah di masing-masing provinsi.

Dengan mengetahui Undang-undang Pajak Kendaraan Bermotor di Indonesia, pemilik kendaraan dapat memahami kewajiban dan prosedur pembayaran PKB. Hal ini penting agar pemilik kendaraan dapat memenuhi kewajiban mereka secara tepat waktu dan menghindari sanksi atau denda yang mungkin diberlakukan oleh pemerintah daerah.

Sebagai pemilik kendaraan, penting untuk memperhatikan tanggal jatuh tempo pembayaran PKB. Selain itu, pastikan juga untuk mengikuti peraturan daerah terkait penentuan tarif PKB sesuai dengan jenis kendaraan yang dimiliki. Dengan memahami Undang-undang Pajak Kendaraan Bermotor dan menjalankan kewajiban pembayaran PKB dengan benar, pemilik kendaraan dapat berpartisipasi dalam pembangunan infrastruktur jalan dan menciptakan lingkungan yang lebih baik untuk masyarakat.